Enquete exclusiva da Plataforma Setor Moveleiro revela que o 2º trimestre de 2026 foi marcado por estabilidade frágil, pressão sobre margens, inadimplência, escassez de mão de obra e expectativa de crescimento seletivo para os próximos meses.

O 2º trimestre de 2026 não foi um período de ruptura para o setor moveleiro brasileiro. No entanto, também não pode ser lido como um trimestre confortável. Por isso, a nova edição do Termômetro do Setor Moveleiro, enquete exclusiva realizada pela Plataforma Setor Moveleiro junto ao grupo de decisores B2B do setor, mostra um mercado que segue operando, reagindo e buscando crescimento, mas com um nível elevado de cautela.

Além disso, o levantamento, referente ao período de 15/06/2026 a 26/06/2026, consolida 88 respostas do ecossistema moveleiro, com predominância da indústria de móveis, fornecedores da indústria, serviços especializados, entidades e demais agentes ligados à cadeia. Como toda enquete setorial, o estudo deve ser interpretado como um indicador de percepção empresarial, e não como pesquisa probabilística. Ainda assim, a força do material está justamente na leitura direta de quem vive o dia a dia da operação, da venda, da produção e da tomada de decisão no setor.

Nesse sentido, esta leitura dialoga com uma agenda recorrente da Plataforma Setor Moveleiro: transformar sinais do mercado em inteligência útil para fabricantes, fornecedores, varejo e demais agentes da cadeia. O novo Termômetro também complementa análises anteriores, como o Termômetro do 1º trimestre de 2026, que já apontava custos pressionados e foco crescente em margem.

Por que este retrato importa para a cadeia moveleira

Em primeiro lugar, o Termômetro ganha relevância porque capta a percepção de executivos em um setor de grande peso econômico. Os dados setoriais da ABIMÓVEL mostram que, em 2025, a indústria moveleira brasileira reunia 22.843 empresas ativas, 434,7 milhões de peças produzidas, faturamento de R$ 92,1 bilhões, 287,2 mil empregos gerados e US$ 769,3 milhões em exportações.

Além disso, o Brasil Móveis 2025, elaborado pelo IEMI, apresenta uma radiografia macroeconômica ampla da indústria moveleira nacional, cobrindo produção, consumo, distribuição, emprego, investimentos, comércio exterior e perfil empresarial. Por isso, a enquete da Plataforma deve ser lida como uma camada de percepção estratégica que ajuda a interpretar, a partir do olhar dos decisores, como esses grandes números se traduzem no cotidiano das empresas.

Um trimestre de estabilidade frágil

2º trimestre: estabilidade com cautela

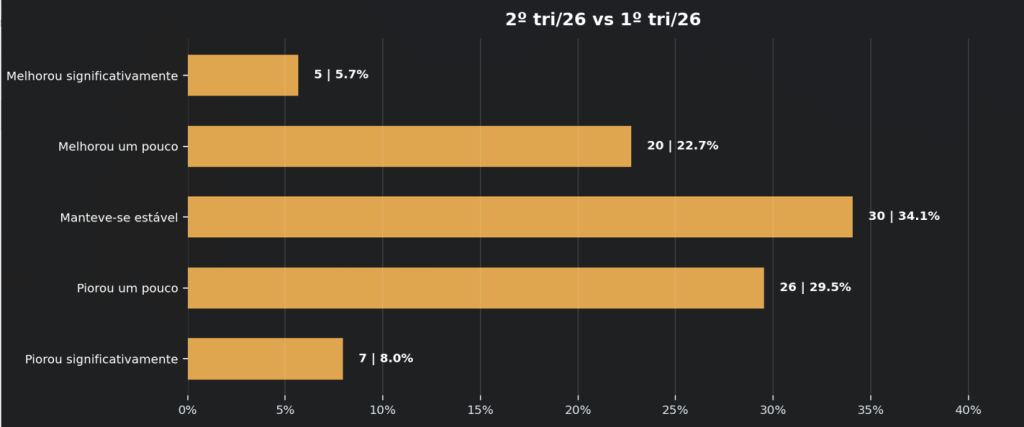

Em primeiro lugar, o dado que chama atenção é o desempenho do 2º trimestre em comparação ao 1º trimestre de 2026. Para 71,6% dos respondentes, o desempenho ficou entre estabilidade e piora. Isso significa que a melhora existiu para uma parte da amostra, mas não foi suficiente para mudar o sentimento predominante.

Na prática, o setor não aparece paralisado. O que aparece é um ambiente em que o crescimento deixou de ser natural e passou a depender de esforço comercial, disciplina de custos, revisão de portfólio e maior capacidade de leitura da demanda. O empresário moveleiro não está apenas perguntando “quanto vou vender?”, mas “com que margem, com que prazo, com que risco e com que nível de exposição?”.

Comparativo semestral reforça o sinal defensivo

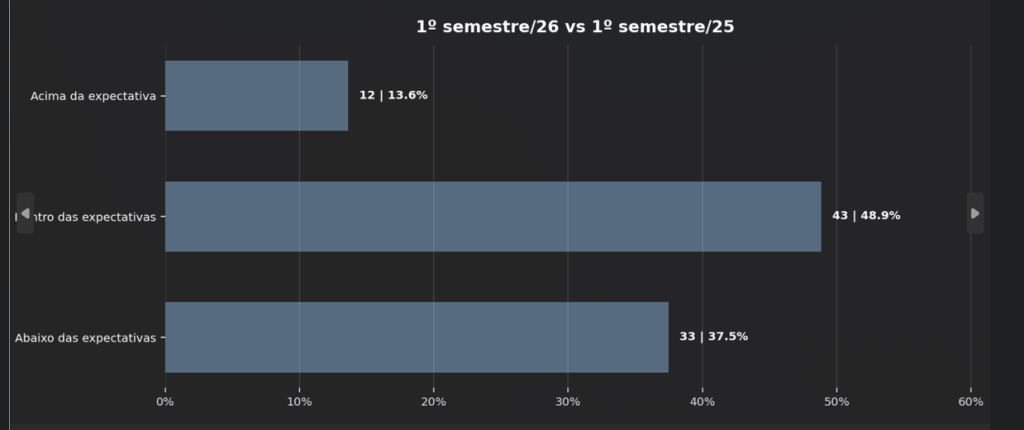

Além disso, quando a comparação se amplia para o primeiro semestre de 2026 frente ao primeiro semestre de 2025, o sinal se torna ainda mais defensivo. 86,4% dos respondentes indicaram desempenho estável ou abaixo da expectativa. Portanto, esse resultado reforça que a dificuldade não está concentrada apenas em um mês ou em um evento pontual, mas faz parte de uma conjuntura mais ampla de pressão sobre demanda, custos e confiança.

Receita depende cada vez mais de ação ativa

Lançamentos e internacionalização puxam a reação

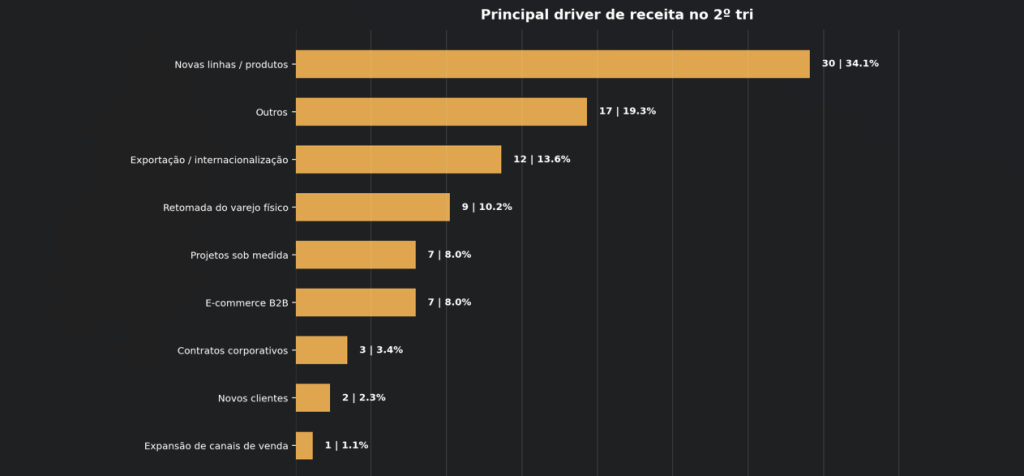

Apesar do cenário defensivo, o levantamento mostra que há empresas conseguindo gerar receita por caminhos específicos. O principal motor apontado foi o lançamento de novas linhas de produtos, citado por 34,1% dos respondentes. Em seguida aparece exportação e internacionalização, com 13,6%.

Nesse contexto, esse dado é relevante porque revela uma mudança importante no comportamento do mercado. A receita não está vindo apenas da repetição de pedidos ou da demanda espontânea, uma leitura que se aproxima da análise sobre por que vender melhor virou mais importante do que esperar a volta do mercado. Dessa forma, ela está sendo buscada por meio de renovação de portfólio, diferenciação, abertura de novos mercados e esforço de reposicionamento. Nesse ponto, iniciativas como o Brazilian Furniture, da ABIMÓVEL, reforçam a internacionalização como frente estratégica para marcas brasileiras. Para o decisor, isso significa que produto, canal e proposta de valor voltam a ocupar o centro da estratégia.

Copa do Mundo não aparece como alavanca suficiente

A Copa do Mundo de 2026, que em outros ciclos poderia ser vista como possível impulso de consumo para móveis relacionados à casa, sala de estar, estofados e entretenimento, teve impacto majoritariamente neutro na percepção dos respondentes. Portanto, a leitura é clara: o setor não deve depender de eventos pontuais para sustentar desempenho. O jogo decisivo está mais ligado à renda, crédito, confiança, mix de produtos e capacidade de execução comercial.

Mão de obra e matéria-prima seguem como gargalos estruturais

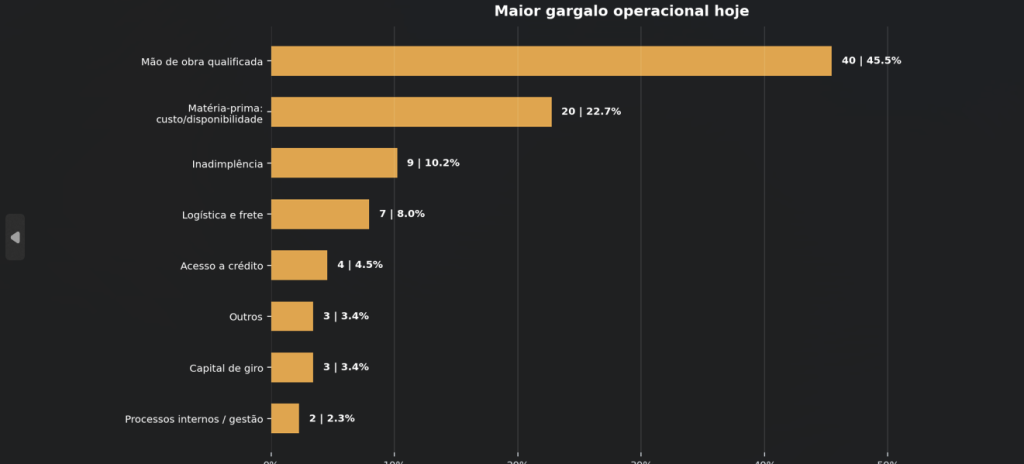

Nesse contexto, entre os gargalos operacionais, a escassez de mão de obra qualificada aparece como o principal ponto de pressão, citada por 45,5% dos respondentes. Em segundo lugar está o bloco de custo e disponibilidade de matéria-prima, com 22,7%.

Além disso, esse resultado é estratégico porque mostra que o problema do setor não está apenas na ponta da venda. Parte relevante da pressão está dentro da operação. Falta gente qualificada, falta previsibilidade em insumos e sobra necessidade de fazer mais com menos. Para a indústria, isso afeta produtividade, qualidade, prazo e capacidade de resposta ao mercado. Para fornecedores, abre espaço para soluções que reduzam perdas, aumentem eficiência e ajudem o cliente a proteger margem.

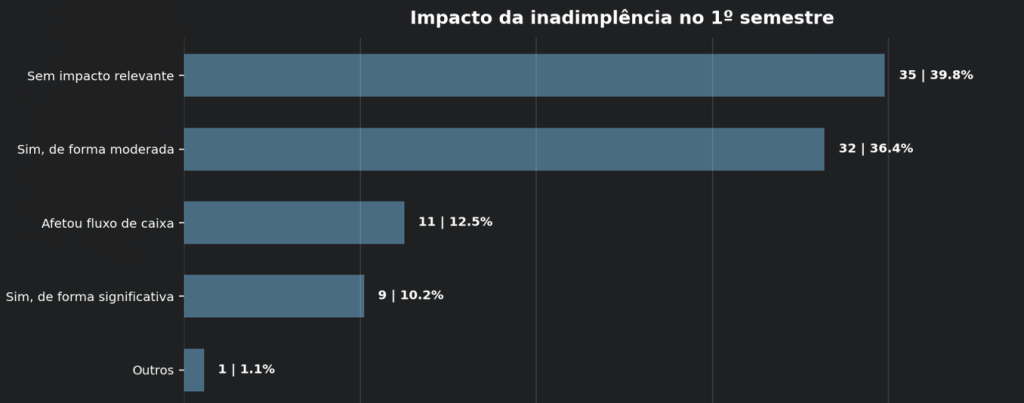

Inadimplência já entrou na equação estratégica

Ao mesmo tempo, a inadimplência já entrou na equação estratégica do setor. 52,3% da base relatou impacto moderado ou pior no primeiro semestre, enquanto 22,7% afirmou que a inadimplência afetou fortemente o caixa ou foi significativa.

Para o setor moveleiro, esse dado tem peso especial. Móveis e colchões pertencem ao universo dos bens duráveis, fortemente afetado por renda disponível, crédito, parcelamento e confiança do consumidor. Quando a inadimplência aumenta, ela não afeta apenas a venda final. Consequentemente, o tema passa a influenciar a política comercial de toda a cadeia. Esse ponto se conecta diretamente ao debate sobre prazos alongados, caixa e margem na indústria moveleira. Na prática, esse movimento pressiona prazos, reduz apetite ao risco, muda política comercial, encurta negociações e pode obrigar empresas a rever canais, limites de crédito e condições de pagamento.

Custos sobem, mas o repasse encontra limite

Pressão de custos segue acima da zona de conforto

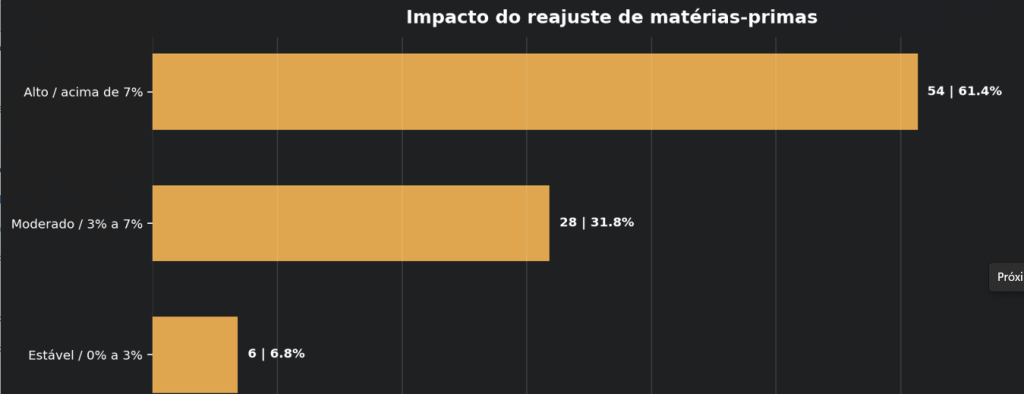

Nesse sentido, o eixo mais delicado do relatório está na combinação entre pressão de custos e dificuldade de repasse. Nas respostas abertas sobre custos fixos e mão de obra acima da inflação, a leitura normalizada aponta médias próximas de 7,5% para custos fixos e 7,4% para mão de obra, com mediana de 5,0% em ambos os casos.

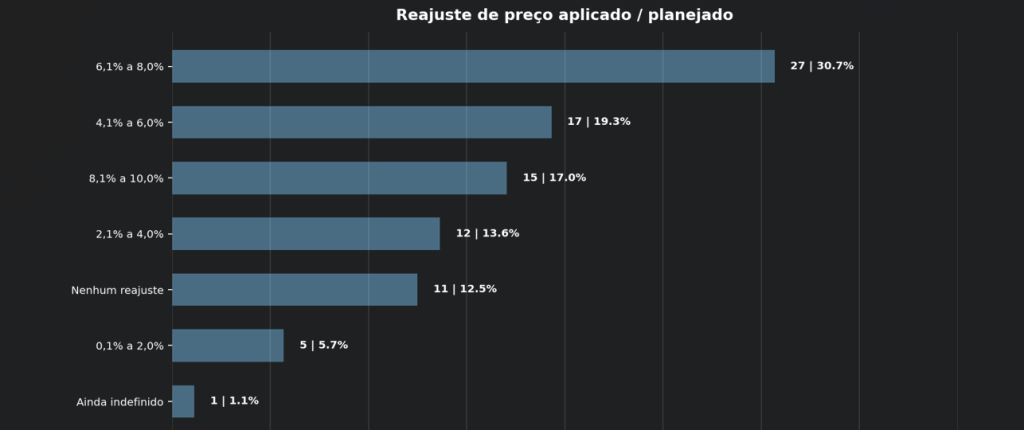

Ao mesmo tempo, no impacto dos reajustes de matérias-primas sobre o custo de produção, 58,0% dos respondentes relataram impacto alto. Ao mesmo tempo, o reajuste médio de preço aplicado ou planejado para o 2º semestre ficou em torno de 6,1%. A diferença entre custo percebido e repasse possível ajuda a explicar por que a proteção de margem aparece como uma das prioridades centrais do semestre.

Margem exige gestão mais fina

Por isso, esse é um ponto-chave para o decisor. Em um ambiente de demanda seletiva, simplesmente repassar custo ao preço final pode reduzir competitividade. Mas não repassar pode destruir margem. A saída passa por gestão mais fina de mix, revisão de descontos, negociação com fornecedores, produtividade industrial, redução de perdas e clareza sobre quais clientes e canais realmente geram resultado. Essa discussão já vinha sendo antecipada pela análise sobre reajuste de preços na indústria moveleira em 2026.

Reforma Tributária: percepção de risco e necessidade de preparo

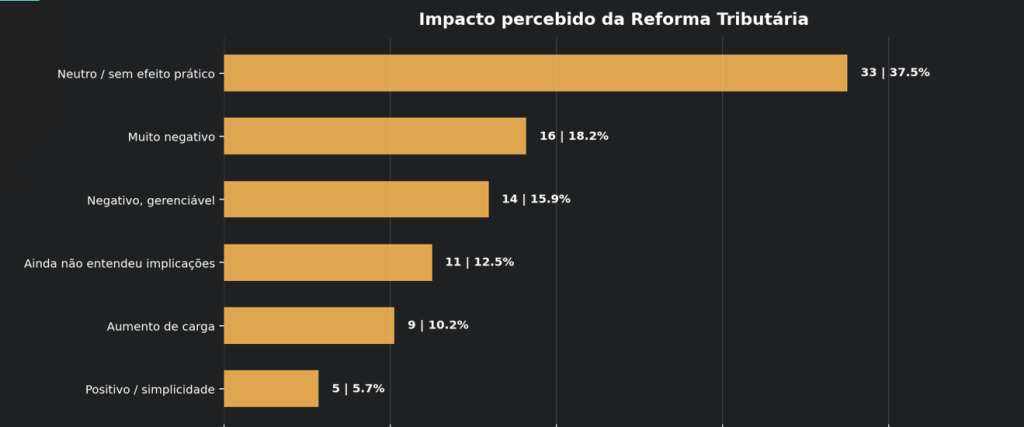

Além disso, a Reforma Tributária também entrou no radar do setor. Somando as respostas de percepção negativa — muito negativa, negativa porém gerenciável, ou expectativa de aumento significativo de carga — o total chega a 44,3%. Além desse grupo, 12,5% dos respondentes afirmaram ainda não compreender completamente as implicações.

Dessa forma, esse resultado mostra que o tema não pode ser tratado apenas como assunto contábil ou jurídico. A mudança tributária tende a exigir revisão de sistemas, processos, formação de preço, contratos, emissão fiscal, gestão de caixa e relacionamento com clientes e fornecedores. Para aprofundar esse ponto, a Plataforma publicou o Guia Estratégico da Reforma Tributária no Setor Moveleiro B2B. Para empresas de menor estrutura administrativa, o risco não está apenas na carga tributária percebida, mas no grau de preparação operacional para a transição.

IA avança, mas ainda mais no marketing do que na operação

Empresas ainda estão em fase de teste

Além disso, a pesquisa também avaliou a adoção de inteligência artificial e tecnologias digitais. O resultado mostra uma cadeia em movimento, mas ainda em estágio intermediário. 42,0% dos respondentes estão em fase de testes ou estudo, enquanto 25,0% já implementaram soluções reais. A adoção ampla em várias áreas ainda aparece de forma pontual.

Marketing lidera, mas operação precisa avançar

No entanto, o dado mais revelador está nas áreas em que a IA já gera resultado concreto. A conexão entre tecnologia, dados e tomada de decisão também aparece na análise do IEMI sobre como a indústria moveleira une inteligência de mercado e tendências globais. O maior destaque é marketing e geração de conteúdo, citado por 47,7% da base. Isso indica que a IA entrou primeiro onde o ganho é mais rápido, visível e acessível. Portanto, o desafio agora é avançar para áreas mais estruturais: planejamento de produção, desenvolvimento de produto, atendimento, precificação, previsão de demanda, gestão de estoque e eficiência comercial. Nessa direção, a leitura de indicadores do setor moveleiro passa a ser uma base para transformar tecnologia em decisão.

O segundo semestre tem expectativa positiva, mas condicionada

Meta de crescimento existe, mas depende do ambiente

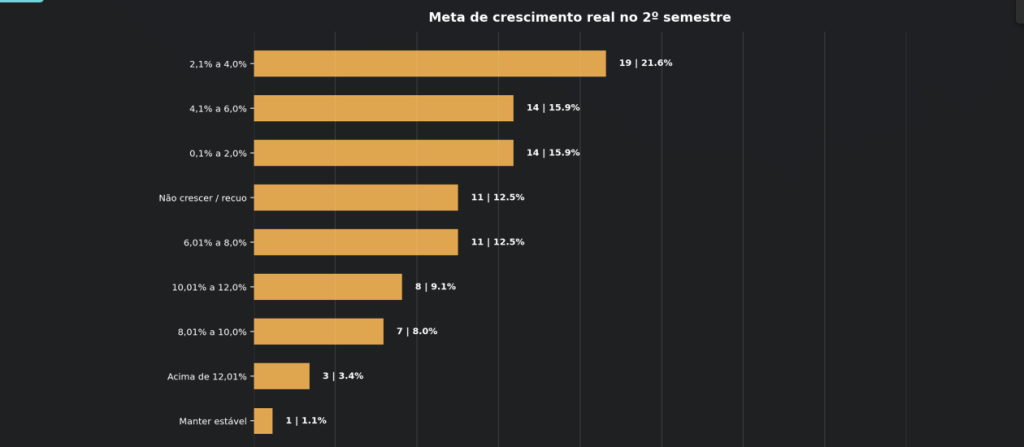

Apesar disso, o Termômetro não aponta um mercado sem perspectivas. A meta média de crescimento real para o 2º semestre ficou em 4,5%. Isso mostra que existe expectativa de avanço, mas ela é moderada e condicionada a fatores que fogem parcialmente do controle das empresas.

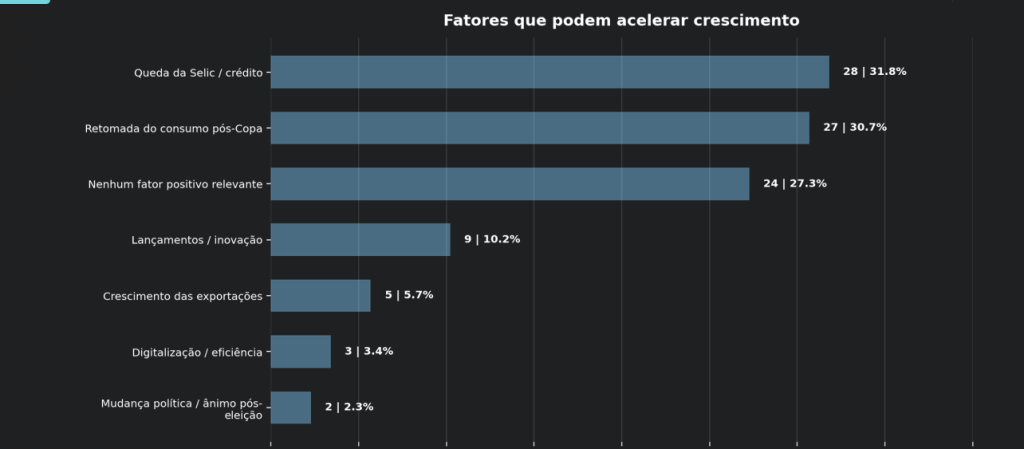

Nesse cenário, entre os fatores que poderiam acelerar o crescimento, aparecem com maior força a queda da Selic e maior facilidade de crédito, com 31,8% das menções, e a retomada do consumo pós-Copa, com 30,7%. Por outro lado, 27,3% dos respondentes afirmaram não enxergar nenhum fator positivo relevante no horizonte

Riscos ainda pesam mais do que os aceleradores

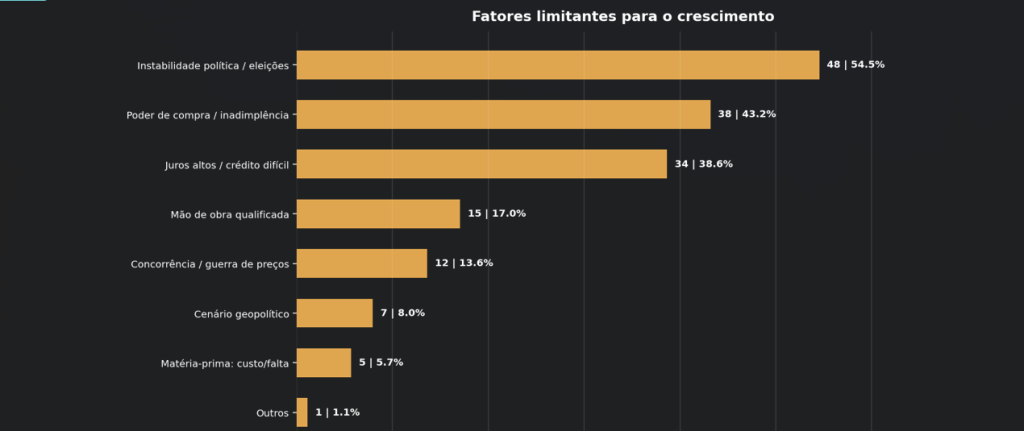

Por outro lado, do lado dos limitantes, o mapa de risco é mais forte. A instabilidade política e as eleições de 2026 aparecem em 54,5% das menções. A redução do poder de compra e a inadimplência surgem em 43,2%, enquanto juros altos e dificuldade de crédito aparecem em 38,6%.

O que os comentários finais revelam

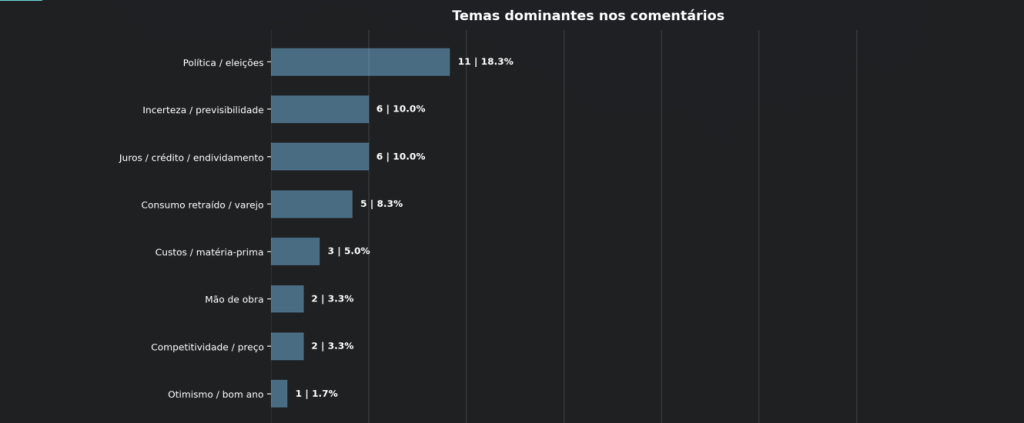

Por fim, os comentários abertos reforçam a leitura quantitativa e dialogam com a agenda de dados para decidir melhor no setor moveleiro. Os temas mais recorrentes foram incerteza, juros, política, margem e mão de obra. A combinação desses termos revela um setor que não está olhando apenas para vendas, mas para sustentabilidade do negócio.

Assim, a mensagem dos respondentes é menos de pessimismo absoluto e mais de prudência. Há preocupação real com custos, crédito, instabilidade e consumo. Mas também há empresas buscando caminhos por inovação, portfólio, exportação, eficiência, tecnologia e reposicionamento comercial. Essa diferença é importante: o setor está cauteloso, mas não está sem reação.

Leitura estratégica para o decisor B2B

Prudência ativa como postura central

Em síntese, a principal conclusão do Termômetro do Setor Moveleiro é que o 2º semestre de 2026 tende a premiar empresas com prudência ativa. Não se trata de esperar o mercado melhorar, nem de avançar de forma agressiva sem controle de risco. O momento exige uma combinação de disciplina de margem, proteção de caixa e captura seletiva de oportunidades.

O que muda para a indústria de móveis

Para a indústria de móveis, portanto, isso significa revisar mix, reduzir perdas, qualificar mão de obra, proteger produtividade e lançar produtos com clareza de posicionamento. O lançamento de novas linhas só gera resultado quando vem acompanhado de leitura correta de canal, preço, margem e giro.

Oportunidade para fornecedores

Já para os fornecedores da indústria, o cenário abre espaço para uma abordagem mais consultiva. O cliente industrial está pressionado por custo, prazo, mão de obra e margem. Fornecedores que conseguirem demonstrar impacto concreto em produtividade, redução de desperdício, padronização, eficiência e previsibilidade tendem a ganhar relevância.

Canal, varejo e distribuição precisam proteger giro e crédito

Por sua vez, para distribuidores, varejo e canais comerciais, o desafio está em equilibrar sortimento, crédito, giro e experiência de compra. O tema também conversa com o projeto Melhores Marcas no Varejo Moveleiro, que coloca a percepção do varejo no centro da leitura estratégica do mercado. A inadimplência e a redução do poder de compra exigem maior precisão na concessão de prazo, na escolha do mix e na comunicação de valor ao consumidor final.

Orientação final para os próximos meses

Dessa forma, o setor moveleiro entra no segundo semestre com expectativa de crescimento, mas sem espaço para improviso. O crescimento possível será mais seletivo, mais disputado e mais dependente de gestão. A empresa que souber proteger margem, interpretar demanda, preparar-se para mudanças tributárias, usar tecnologia com pragmatismo e escolher melhor onde competir terá mais condições de transformar um ambiente difícil em janela de reposicionamento.

O recado do Termômetro é direto: 2026 não está favorecendo estratégias genéricas. Ao contrário, está favorecendo empresas capazes de decidir melhor, agir mais rápido e medir com mais precisão o impacto de cada movimento.